財務ノウハウ(3)

(1)貸借対照表の純資産がマイナスであるとどうなるか

貸借対照表においては、右下にある「純資産」がプラスでなければ、融資を受けられる可能性はほぼ0になります。

資産50百万円-負債45百万円=純資産5百万円

と純資産がプラスであっても、資産の価値が実質40百万円しかないと、実質資産40百万円-負債45百万円=実質純資産△5百万円となります。純資産がマイナスであることを債務超過と言いますが、この場合は表面上は債務超過でなくても実質的に債務超過ですので、実質債務超過、といいます。

資産価値を注意深く見られやすい項目の一つに、売掛金、があります。

ですから、売掛金を銀行にどう見られているか、は気をつけておかなければならないことの一つです。

(2)銀行が不良売掛金をどう発見するか

次の2つのパターンがあります。

|

例えば、A会社に対する売掛金が、前の決算書の勘定科目明細では 8,530,000円、今回の明細でも8,530,000円、計上されていたとします。 1年をまたいで、売掛金が全く同じ金額であることは通常ありえないですから、このパターンは不良売掛金とみられやすいです。 | |||

|

売掛金の勘定科目明細をみると、

|

(3)債権回収の応用編

同意不要・裁判手続き不要で相手の売掛先から直接回収できるのか?

- ・つい先日、外注費を払えず資金繰りに窮してしまったA社さんから、ご相談をいただきました。

- ・外注先への支払いができなくなってしまった原因は、まさにその外注先にお願いした仕事の代金が、発注者の方からもらえていないからでした。

条件付きになりますが、F社がD社から直接回収可能なんです!

| →納品済→ | →納品済→ | |||

| F社(外注) | A社(相談者) | D社(発注者) | ||

| ←代金×← | ←代金×← | |||

| [直接交渉]----------→ | ||||

このF社の回収活動は、『債権者代位権』に基づいて行われていると考えられます。

| 債権者代位権とは・・・・・ | 債権者が、債務者の持っている権利を債務者自身に代わって行使する(代位する)権利のことを言います。(民法423条) |

1.A社が持つD社に対する売掛金を譲り受ける『債権譲渡』であったり、

2.売掛金を回収することについて代理権を授与してもらう『代理受領』という方法でも、

A社がD社に対する売掛金を回収するための権利を行使することができます。

そのため、下記要件をクリアしていなければいけないことになっています。

※債務超過:会社が保有する資産額よりも負債額の方が多い状態

※例外事項あり

※D社からA社への売掛金支払日が過ぎていないのに、F社がこの権利を行使することはできません

しかし、こうして自らが取りたてた分は、直接自分(債権者)で受け取っても良いことになっています。

現実的に自分の債権回収に活用しようと思えば、まずは一度、専門家へ相談された方が無難でしょう。

やってはみたが、後から裁判にかけられて返す羽目になった、ということもありえるからです。

まずは相手の状況を見極め、そこから回収方針を定めることが先決です。

(4)水商売の世界に学ぶポイント制の給与システム

| 「固定給」 | 月々安定した固定給の比率が高いと従業員は前向きな努力を怠りがちになる |

| 「実力給」 | 仕事の成果に応じた実力給の比率を高くすると、一部の優秀な社員だけが高給を得て、それ以外の社員は軒並み給料が下がってしまい、退職者が増える弊害がある。 |

これはホステスが接客することで売り上げた項目をすべてスコアとして毎月集計して、その総得点数によって当月の時給単価を決めるという方式。たとえば「本指名=1ポイント」「場内指名=0.5ポイント」「同伴=1ポイント」「ドリンク1杯=0.1ポイント」というように仕事の実績をスコア化して、一ヶ月間で各ホステスが何ポイント獲得したのかを集計する。

・月間100~ 119ポイントの場合.........時給2,800円

・月間120~ 139ポイントの場合.........時給3,100円

・月間140~ 159ポイントの場合.........時給3,400円

・月間160~ 179ポイントの場合.........時給3,700円

・月間180~ 199ポイントの場合.........時給4,000円

・月間200~ 219ポイントの場合.........時給4,300円

・月間220~ 239ポイントの場合.........時給4,700円

・月間240~ 259ポイントの場合.........時給5,000円

・月間260~ 279ポイントの場合.........時給5,300円

時給×労働時間

・一ヶ月の労働時間数:1日6時間×20日=120時間

●月間85ポイント獲得したホステスの給料←──┘

│ ...時給 2,500円×120時間=30万円

│

┌┤ ●月間 210ポイント獲得したホステスの給料

││ ...時給 4,300円×120時間=51.6万円

││

│└─●月間 270ポイント獲得したホステスの給料

│ ...時給 5,300円×120時間=63.6万円

│

└─→ 同じ労働時間でも獲得したポイント数で給料は2倍以上の差になる。

上表のポイント制度では、人気がないホステスでも時給2500円は最低ラインとして保証されていて、人気が上がる(ポイント数が増える)ほど当月の時給単価が高くなる仕組みになっている。逆に、先月までは人気が最も高くて時給5300円のホステスでも、今月は80ポイントしか稼げなかったということであれば、時給は2500円の設定に下がるというわかりやすいシステムになっている。

仕事の内容をスコアとして点数化して集計したものに時給単価を乗じるという給与体系には、不公平感が少なく、目標の月給を稼ぐには何ポイントを稼げばよいのかという努力の道筋が立てやすい。

(5)未回収の売掛金と共に心中する?

実際に、当社の顧問先やご相談に来ていただく会社でも、高確率で未回収売掛金や貸付金が残っていて、既に倒産していたり、所在不明なこともあるのですが、相手先が営業している状態で回収できない売掛金があることもかなり多いです。

であれば、本当に円満解決できる相手なのか、最悪の場合でも回収できるような相手なのか、そして、むしろ今後付き合うべき相手なのかの検証がなされているべきだと思います。

| 【営業面】 |

⇒販売先に変化があった ○主要な販売先が倒産した ○クレームから主要な取引先に取引を停止された ⇒仕入先に変化があった ○主要な仕入先がかわった ○理由なく注文が大幅に増加した ○ライバル会社への発注分が急にこちらにくるようになった ⇒商品構成が大幅に変わった ○旧来の仕入先に未払いが発生し、仕入できなくなったために新しい仕入先が入ってきた ⇒在庫が積み上がっている ○商品・製品にクレームが多く返品が多い ○売れいきが悪く在庫が積み上がっている ⇒新規事業や関連事業がうまくいっていない |

| 【財務面】 |

⇒支払日が遅れた・変更された ⇒回収額が約束と違った(請求書どおりに払わない) ⇒支払方法変更の申し出があった(現金・小切手から手形へ) ⇒手形サイト延長の申し出があった ⇒主取引銀行が変わった(支払銀行の変更) ⇒脱税等の不正で摘発された ⇒ノンバンクからの借入の噂 ⇒保証金取崩しの申し出があった ⇒社長や経理責任者が支払日に不在がちになった ⇒小口払いはするが大口支払は延ばそうとする ⇒従業員の活気がなく、仕事が投げやりになってきた ⇒従業員が会社の文句ばかり言っている ⇒従業員の定着性が悪くなった ⇒本業に関係ない事業に手を出し始めた ⇒ハッタリをきかせた大きな話ばかりするようになった |

表面的に「払います」という言葉で支払意思を判断するのではなく、なぜ払えないのか、いつまでに、いくら、どのような原資で払うのかなどについて、具体的に説明できるのか、その裏付けとなる資料があるのかどうかを支払意思が明確かどうかの基準としてみてはいかがでしょうか。

興信所の点数や業歴・知人の紹介だから、昔からの付き合いだから大丈夫などの推論によるものでは、支払能力はまったく判断できません。

逆に、もしそのような判断基準であれば危険です。

支払能力の判断は、そもそも、何が支払能力足り得るのかを知ることがとても重要になってきます。

一般的には、預金、売掛金、不動産などが挙げられます。

これらも、できる限り裏付けを伴わせるべきでしょう。

・決算書(できれば3期分)

・最新の試算表

・資金繰り表

・銀行借入一覧

などを見せてもらうことができれば詳細に把握することができます。

まずは、このような資料を出してくれるのかどうかが一つの基準であり、次に、出してくれた資料、または興信所などにある資料を分析した結果、どのような状態なのかがもう一つの基準です。

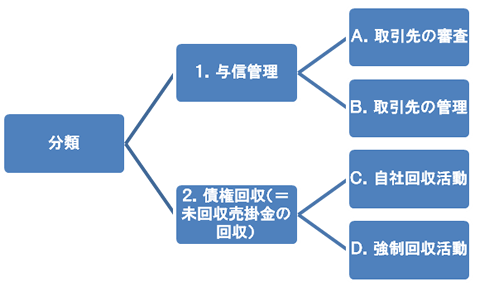

(6)プロセスを細分化して未入金・未回収効率を下げる

売掛金の発生から回収までの流れを考えていきましょう。

自社で機能していないと思われる部分はありましたか?

ポイント

実際に改善活動を行っていくためには、プロセスを細分化して自社の現状を確認すると共に、何が理想的なのかも考えていかなければいけません。

そうして、現状と理想的姿の間にあるギャップを見つけていくことで、どうすれば改善していけるのかを考えやすくすることができます。◇取引先の情報収集

◇取引の可否決定

◇取引限度額の設定

◇取引条件の設定

◇契約条件の検討

↓

2.契約

↓

3.取引開始

↓

4.取引先の管理

◇請求業務

◇入金確認

◇取引先の定期チェック

↓

5.未入金が発生

↓

6.自社による回収活動

◇回収プラン策定

◇支払能力調査

◇支払意思喚起

◇交渉(口頭・手紙・内容証明)

↓

7.法律家への相談

↓

8.強制回収アクション

◆自社対応

⇒差押え手続

⇒裁判

◆法律家対応

⇒法律家名での内容証明郵便(督促状)

⇒差押え手続

⇒裁判

↓

9.回収

以上のような流れです。

(7)未入金管理の基本は"期限を切ること"

2.支払期限を切る

■"期限を切る"にもやり方がある

回収交渉の基本は"期限を切る"ということですが、この期限の切り方にも、正しい方法と正しくない方法があります。

早速トーク事例を見てみましょう。

Aさん:「すいません。まだ御社からのご入金を確認できていないのですが、どうなっていますでしょうか・・。」

Bさん:「あ~すいません。すっかり忘れていたみたいです。すぐにお支払いしますので。」

Aさん:「では、今月中には払っていただけますか?」

Bさん:「わかりました。すいません。」

Aさん:「それではよろしくお願いします。」

なぜなら、Bさんからしたら、それこそ10日待ってもらえれば助かると思っていたのに、思いもよらずAさんから今月中と言われ、心の中では小躍りしていたかもしれないからです。

これが積もり積もれば、大きく資金繰りに影響してくることになるのです。

■"後出しジャンケン"交渉術とは・・

希望する条件に合わなければ、

「それは困りましたね」

「もっと早くなりませんか?」

「そんなに資金繰りが厳しいのですか?」

とか、他にも、

「すいません。通常の入金日から1ヵ月を超える場合は、私の判断ではご返答できないものですから、また追って上司の方からご連絡させていただきます。」

のようなルールを作っておくなどして、"牽制"します。

こうして条件交渉を繰り返し、当初から希望していた条件か、それよりもよくなってから条件を飲めば良いのです。

(8)部門利益管理で業績UPする

■まず、大切なのは、月次損益です。

経営の出発点としては、売上げではなく、利益の状況を毎月の推移で把握しておくことが、非常に大切になってきます。 なぜなら、利益の配分が企業の将来を決めるからです。

| 配分の一般的な大きな内訳 |

①将来への投資原資 ②内部留保 ③返済 ④税金 ⑤従業員への還元 の5つ |

※特に、従業員への還元には、注意が必要です。

例えば、従業員に対して、何かの拍子に、今年はボーナスを 出すという言葉を経営者が従業員に言ったとします。

その言葉を経営者は、忘れたとしても、必ず従業員は必ず覚えています。

そして、決算の時期になり、利益が予想より低く、ボーナスを見送った とすると、従業員のモチベーションはどうなるでしょうか?

『社長は言ったことを守らない。』と、 従業員の社長に対する信頼関係というのは、大きく崩れてしまいます。

こういった事が起こらないようにするためにも、 経営者は毎月の利益状況を把握しなければなりません。利益予想をし、効果的な昇級・昇格を考えるのは、経営者しかできない 仕事ですし、会社の舵取りを行う上で、経理部門の強化・透明性というのは、 企業が発展していく上で非常に大きなウエイトを占める要素であることは 間違いありません。

■その上で、部門レベルの利益管理も非常に大切になってきます。

今後は部門別に経営者を育てる感覚で、営業利益ベースでの予算・実績によって人を評価する仕組みに変えていかないと、部門営業ベースでのコントロールが難しくなってきます。

その為には

現在、顧問先では、部門別にメインバイヤー制度を引き、部門担当者に販売・買取・売場・在庫のマネジメントを行って頂いています。

★この会議のねらいは、部門担当者の経営者意識の植え付けです。

要するに、自社の商売の仕方を決定して頂くのです。

粗利率・・・どれだけ客と深くつきあっているか?

回転率・・・どれだけ客と早くつきあっているか?

次に、こういった部門利益を正確に算出しようすると、棚卸しの頻度が大切になってきます。ひどい会社になると、年1回の棚卸しだけという事になりますが、これでは、年間の利益予想が立ちません。顧問先でも毎月棚卸しを行っている所も ありますが、最低限、年に4回、四半期に1回は棚卸しをするようにお伝えしています。

そうしないと

部門利益が確定しないし、部門別の対策が遅れてしまうからです。

(9)節税と銀行融資

あなたの会社が、銀行から融資を受ける機会が多く出てくる可能性があるなら心にとどめておいていただきたいことがあります。

- ●例えば自動車。必要があるならまだしも、節税のために必要でない自動車を購入したり、高額の自動車を購入したりすると、現金が無駄に流出するので資金繰りに影響が出ますし、それを借入金でまかなえば、将来の借入枠をせまくしてしまうことになります。

- ●節税のための保険は、決算書を悪くしてしまうので、融資が必要な会社であれば、やめた方がいいです。

無理に経費を作ってまで落とさないというとです。

(10)資金調達と売上の関係

B 売上1千万円 利益5百万円

どちらの企業が大きな金額で融資を受けやすいか」

しかし、例えば銀行に2千万円を申込んだ場合、銀行はAに対しては、「売上1億円だから、運転資金として2千万円ぐらいは必要だろう。」

という考え方をしますが、Bに対しては「なんで売上1千万円なのに、融資が2千万円必要なの?」という考え方をします。

ただ、売上を大きくしたばっかりに利益率を低くして格付が下がってしまうことは問題ですし、また売上を自社で計上するのであれば、その分、回収リスクも大きくなります。バランスを考えていくことが大切です。

(11)事業再生・会社再生の道しるべ"撤退"

その3つの事業は、わずかながらも毎月利益が出ていて、それが撤退にちゅうちょする一番の理由でした。

しかしその事業にとられる時間とエネルギーを考えると、残り97%の事業に注力した方がよいと考えたのです。この97%の事業の方は将来も大きく伸ばしていけるものであり、こちらを伸ばしていきたいと考えました。

この3つの事業にエネルギーをとられ、残り97%の事業へのエネルギーをその分、注ぐことができない状態が続いていましたので、「撤退」に踏み切ることができました。

その場合は、コンサルタントや顧問税理士、まわりの人などに相談してみるのもよいでしょう。

(12)銀行から支援を受けられない会社 その1

●業績が悪い会社

赤字である会社は、利益により融資の返済をすることが難しくなります。そうなると、融資が返ってこないことを心配し、銀行はそのような会社に融資をしなくなります。

債務超過の会社は、倒産の黄信号が出ています。そんな会社に銀行が融資をするのは難しいでしょう。

近い将来赤字・債務超過となる会社に、銀行が融資をするのは難しくなります。

しかし

上のいずれかに当てはまる会社でも、融資を思うように受けられる可能性を高める方法があるのです!

-

●赤字もしくは債務超過であっても、実態よりも業績を良く見せる決算書を作る。

(粉飾決算を作るというわけではありません。粉飾決算ではなくても、決算書の作り方によって業績を良く見せることができるのです。)

また、最近決算書を提出済みの会社でも、決算書の内容よりも実態の業績が良いということを、銀行にうまく説明する。 - ●近い将来、業績が良くなって、赤字もしくは債務超過の状態から脱することができることを、銀行に説明する。

- ★このいずれかの方法をとることによって、今まで業績が悪く、銀行から思うように融資が受けられない会社でも、融資が受けられる可能性を高めることができるようになります。

★売掛金は、担保にすることができます。それを担保に、融資を受けられないか、考えます。

-

●売掛先と債権譲渡禁止特約を結んでいない、つまり取引契約書などで、売掛金は第三者に譲渡しません、という特約を結んでいない。

→特約を結んでいると売掛金は担保にすることができません。

そもそも売掛先となんの契約も交わしていなければ大丈夫です。

-

●売掛先の多くが、事業者であり、継続的な取引先である。

→個人向けの売掛金は担保にできません。またスポットの取引の売掛金も担保にすることは困難です。(その場合、ファクタリングという手法を考えることもありますが。)

-

●売掛金の総額が2千万円以上ある。

→売掛金の総額が小さいと金融機関が話に乗ってくれにくくなります。

ただこの手法を使う場合、売掛先に知られないような方法を使うので、売掛先に知られてしまうことはほとんどありません。

(13)他の銀行が融資を出さないことを銀行はどう見るか

横並びでどこの銀行からも融資が出なくなる事態を避けるためには、特にメインの銀行にて、定期的に融資を受けられるようにしておくことが重要です。

| メイン銀行からの信頼を大きくするためには | 毎月試算表を見せて業績報告を行い、また3年~5年ぐらいの経営計画を作ってその進捗状況を見せ、常に深い関係を保てるようにしておくことが必要です。 |

しかし、それでもメイン銀行が融資を出さなくなる時があるかもしれません。

その動きを先延ばしにすると、あなたの会社にある資金は、どんどん減っていくことになります。

(14)担当の銀行員に「他の銀行もあたってみたら?」と言われた

あなたの会社を担当する、得意先係(営業係)や融資係の銀行員の頭の中に、銀行のその企業への方針は頭に入っています。 なぜなら銀行は、融資先企業1社1社に、決算書などから導きだされる信用格付とともに、「取組方針」といってその企業への融資スタンスも、格付決定時に一緒に決めているからです。

例えば、次のように5段階があり、どの融資先企業においても、取組方針が決められます。

| A.積極推進方針 | 積極的に融資を売り込むこと |

| B.推進方針 |

Aほどではないが融資を売り込むこと、という方針です。AとBの違いは、例えば自分の銀行とともに他の銀行も融資を売り込んできている場合、Aの方針であれば金利を一気に低く提示してでも融資を売り込む、Bの方針であればそこまでしない、というようなイメージです。つまり、収益度外視してでも融資のシェア(その企業においての銀行ごとの融資量のシェア)を高めるか、そこまで無理しないか、その違いがあります。 またAとBはいずれも、その銀行がその企業に対しての融資量を増やしていく方針となります。 |

| C.現状維持方針 | 現状の、その企業に対しての融資量を維持する程度にとどめる、という方針です。融資は毎月の返済によって残高が減少していきますが、減少した分を埋めるぐらいなら融資していく、という方針です。 |

| D.消極方針 | 新たな融資は困難になります。返済が進むことにより減っていく残高を埋めるほどの融資まではしなかったり、もしくはその企業への融資を今後しない、ということがDの方針となります。 |

| E.取引解消方針 | 融資はしないどころか、いろいろな手を使ってその企業への融資を回収していく、という方針です。Eまでいくと、その企業への融資を少しでも多く、早く解消しようと、担当の銀行員は積極的に交渉してくるでしょう。 |

このように、「取組方針」が、どの企業に対しても決められています。

はじめから融資が出ないのが分かっているのであれば、その場で断わってくれればよいではないか。と思うかもしれませんが、なぜその場で断わってくれないのか。それは、次の理由からです。

「他の銀行にもあたってみてほしい。」という言葉が出てきたら、融資審査が通る可能性は少ないと考え、早めに次の手を考えておく必要があります。

(15)融資受けられない+手形を切っている会社の落とし穴

2.買掛金の支払いなどで手形を切っている。

例えば、次のような企業があるとします。

年間の売上400百万円 当期利益1百万円、減価償却費9百万円借入総額200百万円 毎月返済金額5百万円

簡易のキャッシュフロー計算式で、年間キャッシュフローを計算すると当期利益1百万円+減価償却費9百万円=年間キャッシュフロー10百万円となります。

年間返済金額は60百万円(5百万円×12ヶ月)なので、年間返済金額60百万円>年間キャッシュフロー10百万円となり、このような企業は単純に計算して、60百万円-10百万円=50百万円、現金預金が減少していくことになります。

名目は運転資金での融資となりますが、実際はキャッシュフローで返済できなかった分を融資を受けて補う形になります。

しかし、問題はこのようなハネ資金の融資が受けられない企業です。

上記例の企業で、年間50百万円の現金預金が減少し、その分を補てんする融資が受けられないとすると、やってしまいがちなのが、その不足分を、手形を切ることによって補おうとすることです。

上記例の企業の場合、融資が受けられず資金繰りがまわらないのであれば、やるべきことはリスケジュール、つまり返済条件の変更を銀行に交渉することです。

(16)赤字の会社でも融資が受けられる

■事業計画書を使う

不良債権の処理も一段落し、貸出姿勢が積極的になりつつあるのが、その背景にあります。

- ★事業計画書は銀行よりも、政策公庫、商工中金などの、いわゆる政府系金融機関に有効に効いてきます。政府系金融機関は、営利を第一目的とせず中小企業の育成を第一目的としているので、現在の状態が良くなくても、事業計画書でアピールすることにより融資を期待しやすいのです。

- ★金融機関が事業計画書に求めるものは、会社の理念、商品の将来性など、文章として書くものよりは、今後3年ぐらい、売上・利益はどのように推移していくのか、その「数字」です。もちろんその数字の根拠も書かなければなりません。売上が毎年倍増していくと言っても、それはどのように達成されるのかが書かれなければいけません。

- ★銀行員は、「数字」を第一にします。いくら立派な理念、いくら立派な商品があっても、それが利益に貢献していくということを数字で示すことができなければ、その事業計画書は銀行にアピールするものとはほど遠いものとなります。

- ★数字をあげて具体的に自社について分析し、説明できるような経営者を、有能とみます。 事業計画書でもそうです。いくら立派なことが文章でならべられていても、数字に落とし込めていなければ、事業計画書の価値は大きく落ちます。

(17)銀行が融資をこれ以上、出してくれない!

その会社の状況を調べてみると・・・

2.取引銀行は1つ。

3.会社は年々、売上が上がっている。

対策は

なぜなら、銀行は融資先を分散することによって、リスクを抑えているからです。

-

①ねらいをつけた銀行と取引している知り合いの経営者に、紹介してもらう。

ただ、この方法では、紹介してくれる知り合いの経営者がいなければなりません。

-

②ねらいをつけた銀行に、まずは預金口座を開設します。

銀行は、法人が預金口座を開設したいと言ってきた場合、テラー(預金窓口の行員)ではなく、上席者が出てきます。

なぜなら、法人は、実態のない法人や、犯罪に使われる法人も多く、そのような法人に預金口座を開設したら銀行はやっかいなことに巻き込まれるためです。

-

③そのため、法人が預金口座を開設したいと言ってきたら、上席者が対応し、預金口座を開設してもよいのかどうか審査します。

審査といっても、融資の時みたいに厳しい審査ではありません。何か問題がありそうな法人かどうかの審査です。

- ④上席者が出てきたら、法人が問題ないかどうか審査するために、いろいろ聞いてきますが、その時に、会社案内と、最新の決算書を渡すのです。理由は、「問題ない法人であることを証明するために会社案内と決算書を見てほしい。」というようにします。

- ⑤そうしたら、会社案内と決算書は、よほど営業センスのない預金係の上席者ならともかく、普通であれば、 その会社案内と決算書は営業係にまわされます。なぜなら、銀行にとっては新規融資先獲得のチャンスだからです。

(18)銀行から資料の提出を要求されたが、自社を警戒しているのか?

| (質問) |

今、リスケジュールを各銀行様にお願いしてます。 1つの銀行が言われますには、信用保証協会は長くて返済期間を5年に延ばすのがせいいっぱいです。またリスケジュールについて保証協会が審査しましてこれもどうなるか当銀行では解りません。保証協会が決めることですからとのことですが、これは言われるままにのみ込まなくてはいけませんか? |

| (回答) |

リスケジュールの考え方は、返済期間を5年に延ばす、というような考え方ではなく、毎月の返済金額を少なくする、という考え方です。

例えば、ある融資の残高が1200万円、毎月の返済金額が40万円としますと、残り返済期間は2年半ということになりますが、この返済期間を延ばして5年にする(そうすると毎月の返済金額は20万円になる)、という考え方ではなく、毎月の返済金額を1万円にする、という考え方です。 「返済期間」が先にくるのではなく、「毎月の返済金額」が先にくるのです。「返済期間を延ばしたい」という交渉ですと、現在A様が体験されているような交渉になってしまうので、そうではなく「毎月返済金額を1万円にしてほしい」という交渉を行う必要があります。 |

銀行の言うことにほんろうされていらっしゃるみたいですが、銀行は、「銀行にとって一番メリットとなることを言う」ので、銀行の言うことに惑わされないことが重要ですね。

(19)リスケジュール

この質問、多くの経営者の方からいただきます。

それに基づいて、企業に、資料提出を依頼しているだけです。

(20)銀行から今までにない資料を要求された

例えば、売上先の一覧や、仕入先の一覧など、今までに提出したことのない資料を要求されたとします。

★この場合、次の3つのケースがあります。

- 1.融資申込後の融資審査において、稟議書を書く人が、稟議書の資料の肉付けとして、詳細な資料がほしい、もしくは稟議書が回覧されるにあたって、融資係長や支店長などから、ここをもう少し知りたいという指示があって、資料を追加したいケース。

- 2.決算書提出後、決算書の中の勘定科目明細で、不足している部分があったり、もしくは決算書を分析するために細かい明細が必要であるケース。

- 3.銀行の自己査定作業の中で、債務者区分の決定にあたっての判断材料として資料不足であるところを補ったり、もしくは金融庁のヒアリングにあたって銀行が金融庁から突っ込まれないようにあらかじめ想定される資料を用意しておきたい場合。

- ◎いずれにしても、資料不足の状態があり、そこを補いたい、という趣旨が第一となります。

- ◎資料不足を補いたいということですから、資料の提出を要求すること事態が、銀行がその企業を警戒している、ということには結びついてきません。

★銀行が聞きたいポイントは、だいたい決まっています。

例えば売上明細であれば、

- ・こちらの会社は、安定的な売上先はどれぐらいあるのだろうか。(数年にわたっての売上先ごとの売上金額。)

- ・1社もしくは数社へ売上を大きく依存しているのかそれとも売上は分散されているのか。

- ・それぞれの売上先の、業績や安全性はどうなんだろう。

- ・売上高は、粉飾していないだろうか。

・ストック型の借入

会社を倒産させない資金繰りの鉄則は、現金預金をできるだけ多く持っておく、とても単純ですが、これが一番の、資金繰り策、となります。

■現金預金を豊富に持つには、やはり第一に銀行から融資を受けることです。

そして、資金不足となってしまう時にやっと気がついて、あわてて銀行から融資を受けようとしても、そんなに簡単に受けられないことでしょう。

そのような時には、銀行と交渉して返済金額を0円近くにしてもらえればよいです。

・「これが最後の融資ですよ」は何を意味するか

言われた企業側としては、この言葉は何を意味するのか、不安になってしまいますね。

銀行員が融資先企業の方にこの言葉を伝える時の経緯は、だいたい次のようなものです。

↓

銀行内で、融資審査が行われた。

↓

しかし、審査はスムーズに通らず、銀行内で融資を出すか出さないかについて議論が何回も交わされた。

↓

ただなんとか今回の融資は出したいと、審査通過に有利な材料を得るために、企業からも追加の資料の提出を受けるなどして、あらためて審査が行われた。

↓

そのような努力の甲斐もあって、やっと今回の融資審査は通った。

↓

ただ、今回の審査は難航したため、企業側に、次の融資は簡単に出るとは思ってもらいたくないと銀行は考えた。

↓

銀行の担当者は、その企業に「これが最後の融資ですよ。」と伝えた。

「これが最後の融資ですよ。」と銀行から言われたことがある方は、だいたいこのような流れがあったのではないでしょうか。

ここから考えると、「これが最後の融資ですよ。」と言われた場合、銀行はその会社に対し、融資審査は厳しく行う、というスタンスであることになります。

しかし

A銀行で、現在受けている融資は80百万円である。今回は20百万円の融資を受けてA銀行での融資残高は100百万円になったが、A銀行からは「これが最後の融資ですよ。」と言われた。ちなみにA銀行には、今回の融資後、全部の融資を合わせて1ヶ月2百万円ずつ返済することになる。

この場合、1年後にはA銀行での融資残高は76百万円になります。この会社は利益がそんなに出ていなく、返済は手元にある預金から行っている形(利益によるキャッシュフローで返済できていない)になってしまっているので、このままでは資金不足に陥ってしまいます。このような状況において、この会社は、1年前にA銀行から言われた「これが最後の融資ですよ。」の言葉どおり、A銀行から融資を受けることはできないのでしょうか。

だから、次の決算が出たら、その銀行に早く提出して融資を申込みしてみて、その銀行のスタンスをすぐにはかるべきです。

そうしないと、融資が受けられないのに銀行への返済ばかりが進んで、早晩資金がショートしてしまうことになります。